En el entorno actual de la inteligencia de negocios, los analistas y directores financieros se enfrentan a una paradoja constante: disponemos de más datos que nunca, pero la capacidad para comunicar esos hallazgos de manera efectiva no ha avanzado a la misma velocidad. A menudo, los reportes corporativos, presentaciones y tableros de control son colecciones heterogéneas de gráficos coloridos, escalas manipuladas y estructuras inconsistentes que, en lugar de acelerar la toma de decisiones, la entorpecen.

Para solucionar este problema de raíz, han surgido los Estándares Internacionales de Comunicación Empresarial (IBCS®)1111. Basados en una compilación exhaustiva de prácticas exitosas y compilados por expertos como Rolf Hichert y Jürgen Faisst 2222, estos estándares proponen algo revolucionario: tratar la visualización de datos no como un ejercicio de diseño decorativo, sino como un lenguaje formal con una notación semántica estricta3333.

En este artículo, exploraremos en profundidad la versión 1.2 de las normas IBCS, desglosando cómo transformar reportes financieros confusos en herramientas de comunicación precisas y estandarizadas4444.

La Filosofía Detrás del Estándar: La Fórmula SUCCESS

El principio rector de las normas IBCS es simple pero potente: el contenido similar debe visualizarse de manera similar5555. Para lograr esto, el estándar se estructura bajo el acrónimo SUCCESS, que agrupa siete áreas fundamentales para garantizar la integridad y claridad de la comunicación6:

- SAY (Transmitir un mensaje): Un reporte no debe ser solo una colección de datos; debe tener una narrativa clara. Todo objeto visual requiere un mensaje explícito que guíe al lector7.

- UNIFY (Unificar): La aplicación de una notación semántica. Lo que significa lo mismo, debe verse igual en todos los informes de la organización8.

- CONDENSE (Condensar): Aumentar la densidad de información permite tener una visión general en una sola página, facilitando el análisis comparativo9.

- CHECK (Garantizar integridad visual): La información debe presentarse de manera veraz, evitando escalas truncadas o visualizaciones engañosas que manipulen la percepción10.

- EXPRESS (Escoger la visualización apropiada): Se deben seleccionar los diagramas y tablas correctos basándose en la estructura de los datos subyacentes11.

- SIMPLIFY (Simplificar): Eliminar el ruido visual, componentes decorativos innecesarios y redundancias que distraen del mensaje principal12.

- STRUCTURE (Organizar el contenido): Los reportes deben seguir una estructura lógica, jerárquica y exhaustiva13.

Reglas Semánticas: Estandarizando el Lenguaje Visual (UNIFY)

La mayor innovación que introduce IBCS es la notación semántica14141414. Al igual que los músicos leen partituras o los ingenieros interpretan planos estandarizados, los analistas de negocios necesitan un código visual común15.

1. Unificación de Escenarios

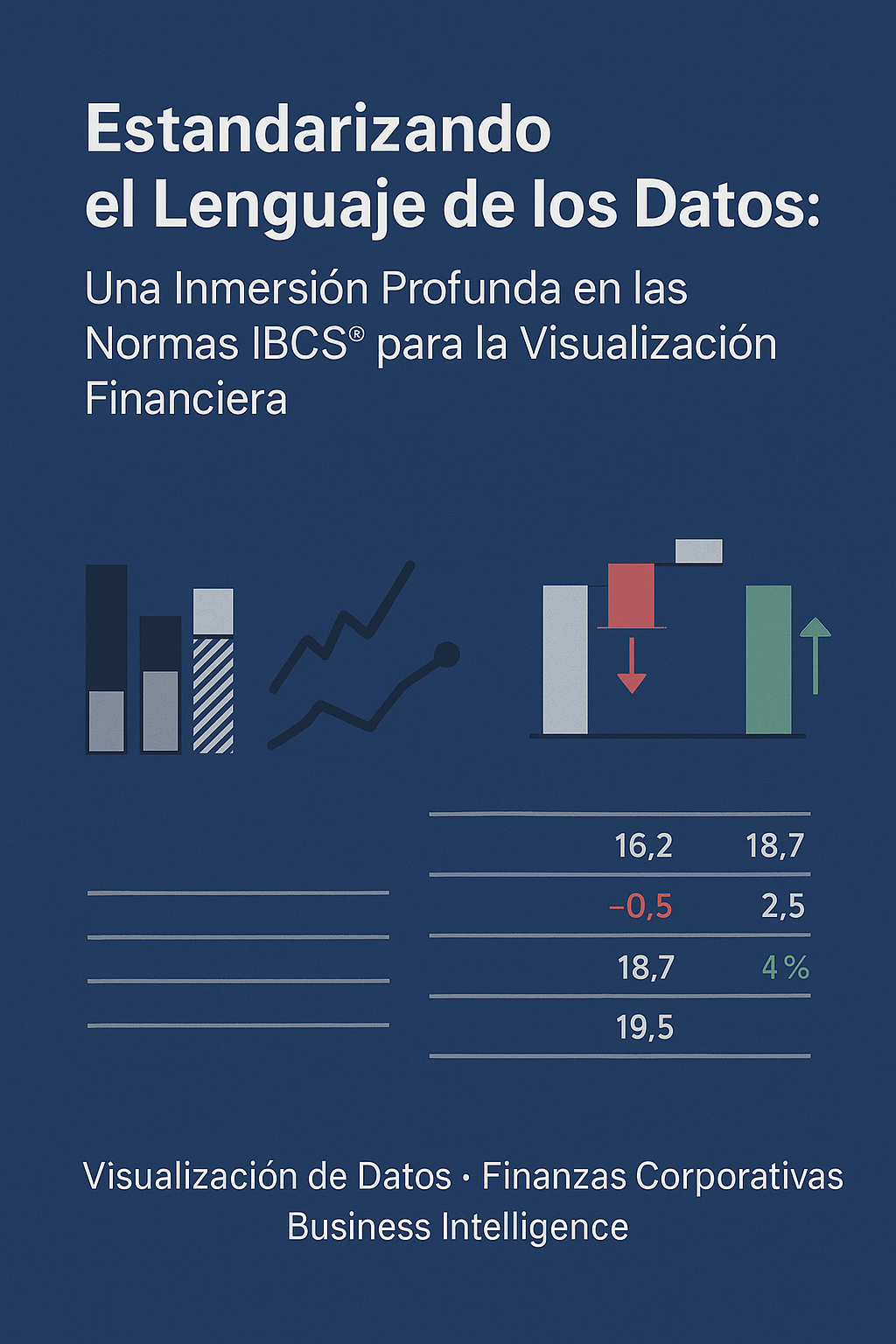

Uno de los errores más comunes en herramientas como Power BI o Excel es el uso arbitrario de colores para distinguir versiones de datos (Real, Presupuesto, Pronóstico). IBCS elimina esta ambigüedad estandarizando el relleno de los elementos visuales161616:

- Actual / Real (AC): Se representa siempre con un relleno sólido oscuro (por ejemplo, negro o gris oscuro)17.

- Planeado / Presupuesto (PL): Se representa con un contorno o bordeado vacío, metáfora de que es un contenedor que debe “llenarse” con la realidad18.

- Pronóstico (FC): Se representa con un relleno tramado o rayado, indicando que es un dato esperado pero no materializado19.

Esta distinción permite que cualquier usuario entienda instantáneamente qué tipo de dato está analizando sin necesidad de consultar una leyenda20.

2. Visualización de Variaciones (Deltas)

El color en los reportes financieros debe tener un propósito semántico, no decorativo. Para el análisis de variaciones, IBCS dicta reglas estrictas21:

- Verde: Se utiliza exclusivamente para indicar un impacto positivo en el negocio (ej. aumento en utilidades o reducción de costos)22.

- Rojo: Se utiliza para indicar un impacto negativo (ej. caída en ventas o aumento de gastos)23.

- Azul: Se reserva para variaciones neutras24.

Además, se recomienda el uso de gráficos de pines (agujas) para visualizar variaciones relativas (porcentajes) y barras sólidas para variaciones absolutas, alineando siempre las etiquetas de datos con la dirección del crecimiento25252525.

Reglas Perceptuales: La Elección del Gráfico Correcto (EXPRESS)

No todos los gráficos sirven para todo. Las normas IBCS son tajantes respecto a la orientación de los ejes según la naturaleza de los datos26.

Tiempo vs. Estructura

- Eje Horizontal para Series de Tiempo: Si mostramos la evolución temporal (meses, años), el eje debe ser horizontal, fluyendo de izquierda a derecha27272727. Se recomiendan gráficos de columnas para pocos periodos y líneas para series largas28.

- Eje Vertical para Estructura: Si analizamos elementos estructurales (productos, países, clientes), el eje debe ser vertical (gráficos de barras horizontales)29. Esto tiene una ventaja práctica inmediata: facilita la lectura de las etiquetas de categoría, que suelen ser textos largos, evitando que el usuario tenga que girar la cabeza o que las etiquetas se trunquen.

El Poder de las Cascadas (Waterfalls)

El libro hace un énfasis especial en los gráficos de cascada para explicar variaciones y estructuras de cálculo30:

- Cascada de Cálculo: Ideal para estados de resultados (P&G), mostrando cómo componentes intermedios (costos, impuestos) afectan un resultado final31.

- Cascada de Variación: Fundamental para explicar el “puente” entre el Presupuesto y el Real, desglosando las causas raíz de las desviaciones positivas y negativas32323232.

Reglas Conceptuales: Primero el Mensaje (SAY)

Más allá del diseño visual, IBCS aborda la estructura argumental del reporte. Un error crítico es presentar “datos sin mensaje”. La norma SAY dicta que todo reporte debe transmitir un mensaje explícito en la parte superior de la página33333333.

Los títulos no deben ser descripciones vagas como “Ventas 2024”. Deben ser enunciados completos que sinteticen la conclusión, por ejemplo: “Las ventas cayeron un 5% debido al bajo rendimiento en el sector servicios, a pesar del crecimiento en software”34343434. De esta forma, el gráfico actúa como la evidencia que respalda una afirmación clara35353535.

Conclusión

Adoptar las normas IBCS no es una cuestión meramente estética; es una decisión estratégica para reducir el tiempo de lectura, evitar malentendidos y estandarizar la gestión empresarial a nivel global36363636. Al unificar terminología, colores y estructuras, convertimos los reportes en un lenguaje común que todos en la organización pueden hablar y entender.

Para los profesionales que trabajamos con herramientas de BI y análisis de datos, el desafío es dejar de diseñar “lo que se ve bonito” y empezar a diseñar “lo que se entiende al instante”.

Este artículo se basa en las directrices oficiales presentadas en el documento “Normas Internacionales de Comunicación Empresarial (IBCS®) Versión 1.2”, publicado por la Asociación IBCS. 37373737

Deja un comentario